Chưa có sản phẩm trong giỏ hàng.

Hiệp hội Công nghiệp Năng lượng Mặt trời châu Âu (SPE) vừa phát hành báo cáo mang tên: Triển vọng thị trường điện mặt trời toàn cầu (giai đoạn 2023 – 2027) – Global Market Outlook For Solar Power (2023 – 2027). Dưới đây là trích dẫn lại một số nội dung được đề cập trong báo cáo về triển vọng, thách thức của thị trường điện mặt trời ở khu vực Đông Nam Á nói chung, cũng như Việt Nam nói riêng để bạn đọc tham khảo.

Tóm Tắt Chung:

Năm 2022 được ghi nhận là năm triển khai năng lượng mặt trời (NLMT) ấn tượng, do giá năng lượng tăng cao và các chương trình phục hồi sau đại dịch. Năm 2022, thế giới đã kết nối 239 GW công suất NLMT mới vào lưới điện, đạt tốc độ tăng trưởng cao nhất kể từ năm 2016. Kết quả, tổng công suất lắp đặt toàn cầu đã vượt ngưỡng Terawatt vào đầu năm 2022 và đạt gần 1,2 TW vào cuối năm, tăng 25% so với năm 2021.

Năng lượng mặt trời chiếm 2/3 tổng công suất năng lượng tái tạo mới được lắp đặt vào năm ngoái và có tốc độ tăng trưởng cao nhất về sản lượng điện so với bất kỳ công nghệ sản xuất điện nào (24%). Tuy vậy, NLMT vẫn chỉ đáp ứng được 4,5% nhu cầu điện toàn cầu, trong khi hơn 70% được cung cấp bởi các nguồn không tái tạo.

Vào năm 2022, những xáo trộn đáng kể trong chuỗi cung ứng, ảnh hưởng kéo dài của Covid-19 và áp lực lạm phát gây ra bởi cuộc chiến ở Ukraine đã khiến chi phí sản xuất điện quy dẫn (LCOE) của NLMT lần đầu tiên tăng trong hơn một thập kỷ. Tuy nhiên, tổng thể vẫn rẻ hơn đáng kể so với nhiên liệu hóa thạch, cũng như điện hạt nhân mới và đang bắt đầu giảm trong những tháng gần đây và dự kiến sẽ sớm quay trở lại mức trước khủng hoảng.

Kỷ lục lắp đặt NLMT vào năm 2022 phải kể đến Trung Quốc – thị trường hàng đầu thế giới, với gần 100 GW được bổ sung (chỉ trong một năm) và tốc độ tăng trưởng hàng năm khổng lồ, với 72%. Tiếp đến là Hoa Kỳ, mặc dù công suất lắp đặt mới giảm 6% hàng năm xuống còn 21,9 GW. Xếp thứ ba là Ấn Độ, với 17,4 GW công suất lắp đặt mới và mức tăng trưởng 23%. Chốt top 5 quốc gia năm 2022, Brazil tăng gấp đôi công suất lắp đặt, với 10,9 GW, trong khi Tây Ban Nha trở thành thị trường lớn nhất châu Âu, với 8,4 GW.

Ở cấp độ khu vực, sự thống trị của Trung Quốc đã nâng thị phần châu Á – Thái Bình Dương lên 60%, trong khi châu Âu vẫn ổn định ở mức 19% và châu Mỹ giảm xuống còn 17%.

Phát triển và lắp đặt các hệ thống điện mặt trời đang là sự quan tâm của nhiều nước trên thế giới – Ảnh minh họa.

Về công suất NLMT lắp đặt bình quân đầu người, Úc vẫn dẫn đầu, với gần 1,2 kW/đầu người, trong khi Hà Lan cũng vượt qua ngưỡng kW/đầu người, so với mức trung bình toàn cầu ước tính là 144 W/đầu người.

Kịch bản trung bình theo dự báo của SPE là 341 GW công suất NLMT mới sẽ được lắp đặt trên toàn thế giới vào năm 2023, tương đương với mức tăng trưởng 43%. Việc triển khai nguồn điện này dự kiến sẽ tiếp tục trong 4 năm tiếp theo, với 401 GW được bổ sung vào năm 2024 và đạt 617 GW vào năm 2027. Điều này sẽ nâng tổng công suất vận hành lên trên 2 TW vào đầu năm 2025 và 3,5 TW vào cuối năm 2027. Dự báo sẽ có 32 thị trường quy mô GW vào năm 2023, 39 vào năm 2024 và ít nhất 53 vào năm 2025.

Trọng tâm khu vực năm nay là ở Đông Nam Á (ĐNA). Với sự hỗ trợ của Hội đồng Năng lượng Mặt trời Toàn cầu (GSC), SPE kỳ vọng thị trường khu vực này sẽ tăng lên 3,8 GW trong năm nay, tăng 13% so với năm 2022 và tiếp tục tăng lên 13,3 GW vào năm 2027.

Thị Trường Năng Lượng Mặt Trời Tại Đông Nam Á:

Khu vực ĐNA đã chứng kiến sự tăng trưởng vượt bậc trong việc triển khai năng lượng tái tạo, được thúc đẩy bởi các chính sách hỗ trợ, tăng cường đầu tư và tiến bộ công nghệ. Đặc biệt, NLMT đã nổi lên như một nhân tố chủ chốt trong bối cảnh năng lượng khu vực, dẫn đầu là Việt Nam, Malaysia và Philippines. Sự tăng trưởng của nó được thúc đẩy bởi các cam kết quốc tế nhằm giảm phát thải khí nhà kính theo Thỏa thuận Paris và được đẩy nhanh hơn nữa bởi giá nhiên liệu hóa thạch khó lường, dễ bị ảnh hưởng bởi các cú sốc bên ngoài.

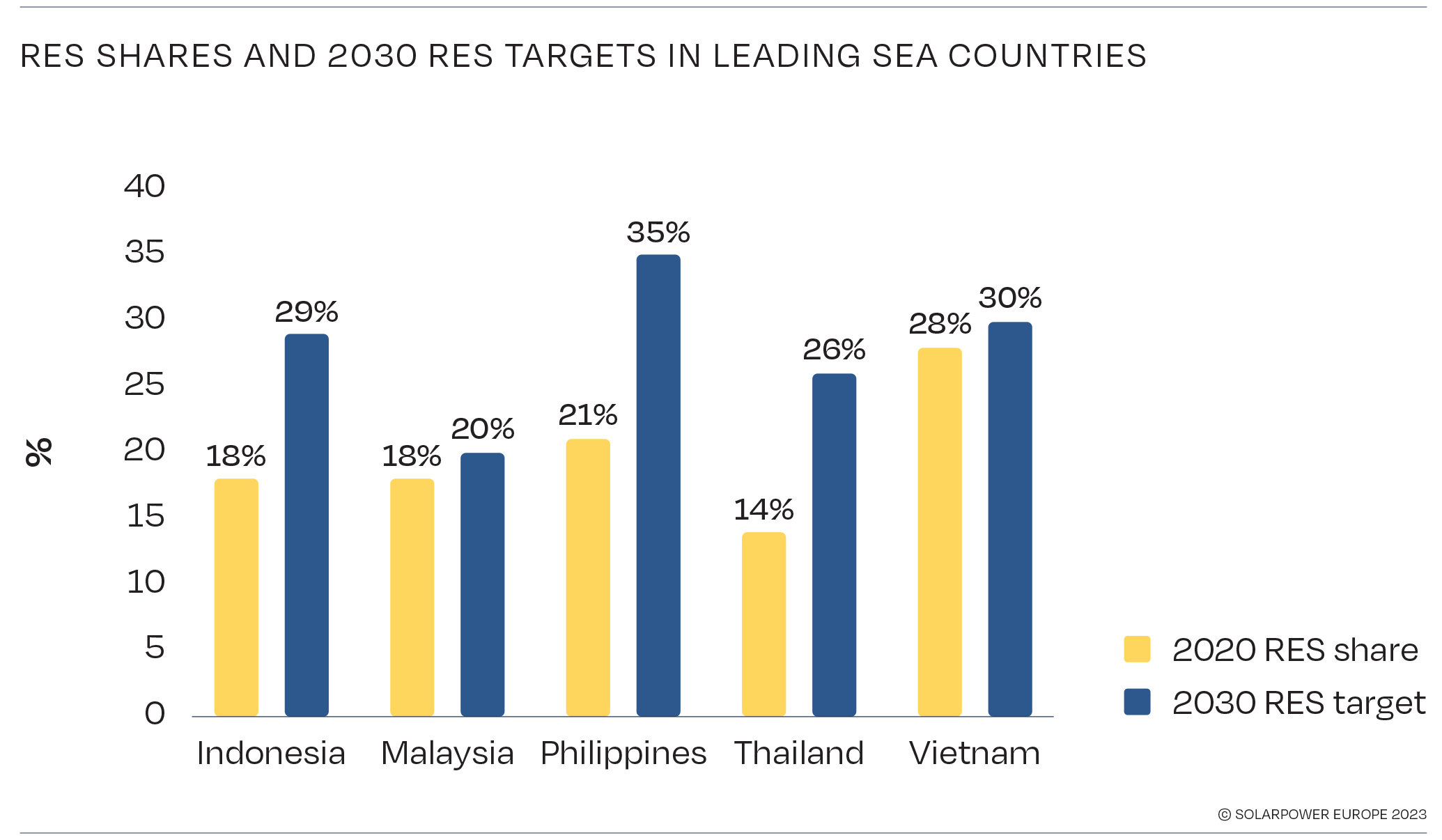

Hơn nữa, các chính phủ ở ĐNA đã nỗ lực bằng cách đặt ra các mục tiêu năng lượng tái tạo đầy tham vọng. Các quốc gia ĐNA dẫn đầu đặt mục tiêu tăng đáng kể tỷ trọng năng lượng tái tạo trong cơ cấu năng lượng của họ trong thập kỷ tới.

Biểu đồ thể hiện tỉ lệ cơ cấu và mục tiêu phát triển điện mặt trời của các nước dẫn đầu tại Đông Nam Á – nguồn: Solar Power Europe 2023.

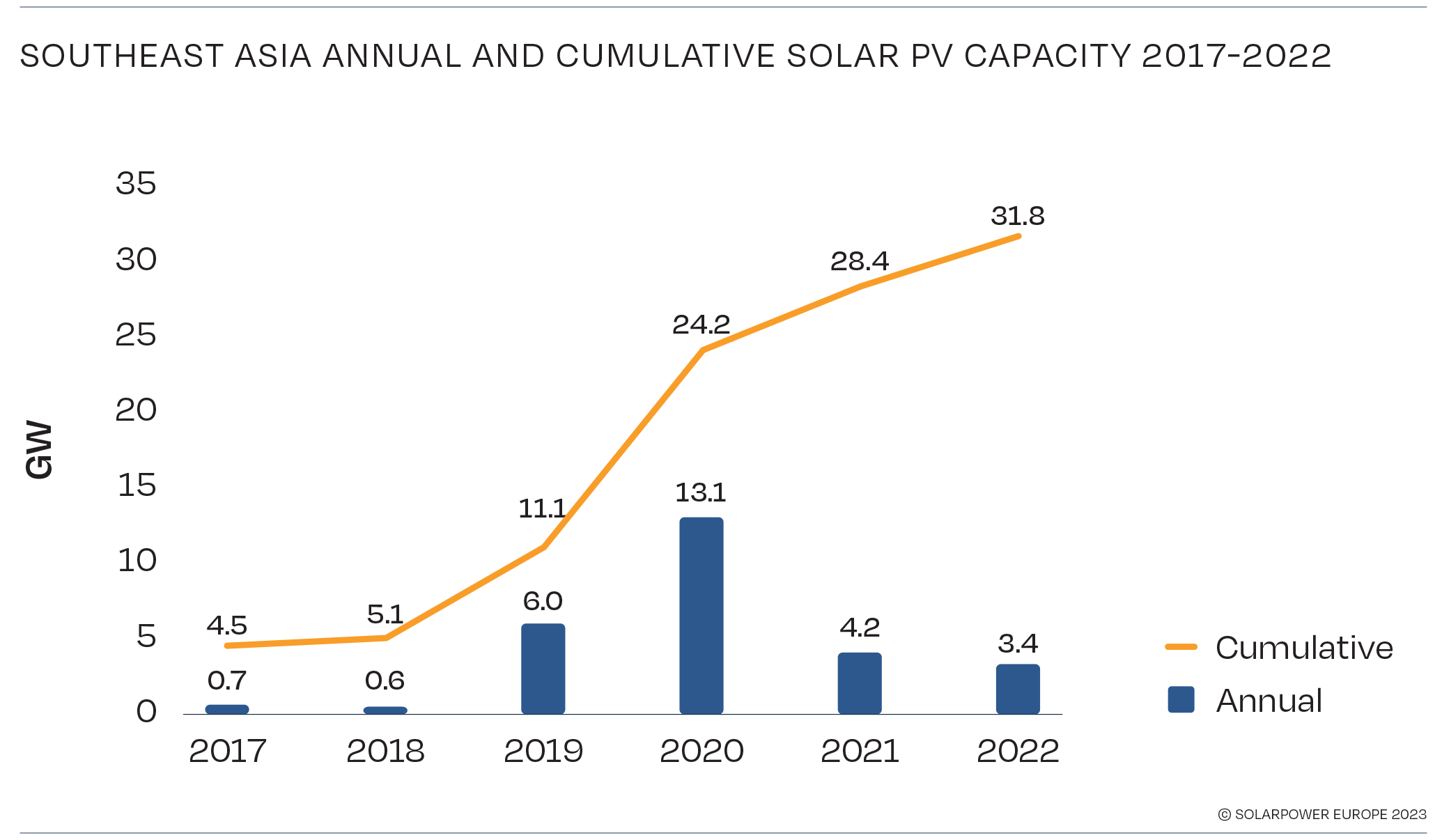

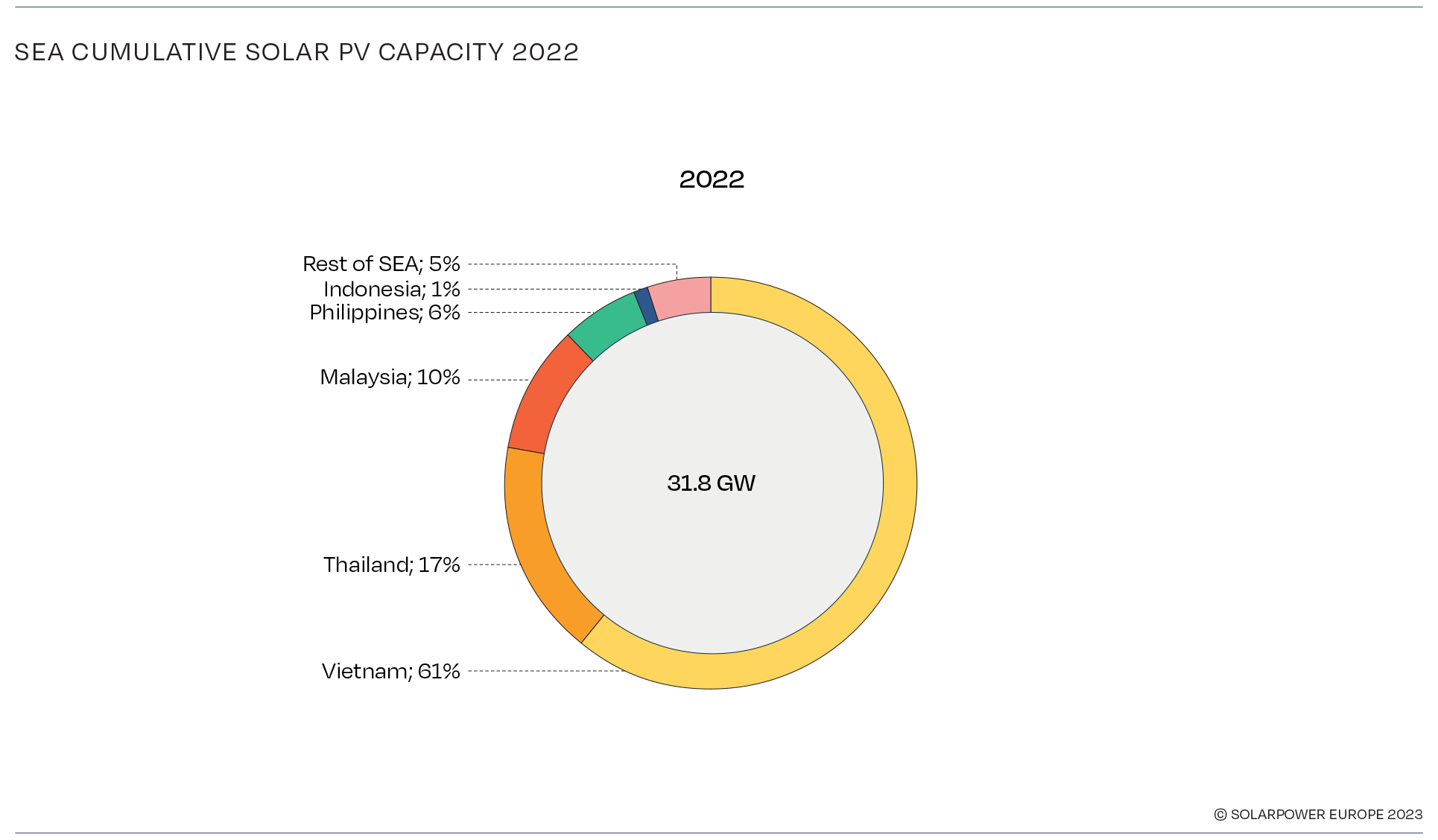

Tính đến năm 2022, công suất NLMT đang vận hành ở khu vực ĐNA ước đạt gần 32 GW, tăng 12% so với năm trước. Phần lớn công suất này đã được lắp đặt chỉ trong một năm (2020) – khi các điều kiện chính sách rất thuận lợi đã thúc đẩy việc bổ sung công suất tăng vọt, dẫn đầu trong khu vực là Việt Nam. Mặc dù thị trường đã sụt giảm trong hai năm qua, nhưng vẫn có thể thấy triển vọng tăng trưởng tích cực do công suất mới được phân bổ tốt ở các quốc gia khác nhau và thị trường khu vực không còn phụ thuộc vào một nước đóng góp duy nhất.

Sự tăng trưởng nhanh chóng về công suất NLMT là do một số yếu tố (bao gồm khung chính sách thuận lợi, ưu đãi tài chính hấp dẫn và chi phí công nghệ giảm). Nhiều chính phủ đã công bố các gói kích thích và kế hoạch phục hồi xanh ưu tiên đầu tư vào năng lượng tái tạo. Điều này đã góp phần hơn nữa vào sự tăng trưởng công suất NLMT trong khu vực. Một yếu tố góp phần khác là nhu cầu điện ngày càng tăng ở khu vực ĐNA, do tăng trưởng kinh tế, quá trình đô thị hóa, công nghiệp hóa và tăng trưởng dân số nhanh chóng. Do đó, các nước ĐNA đã bắt đầu lồng ghép NLMT vào các chính sách và kế hoạch năng lượng dài hạn của mình.

Công suất các tấm pin mặt trời hằng năm và tích lũy của các nước Đông Nam Á giai đoạn 2017-2022 – nguồn: Solar Power Europe 2023.

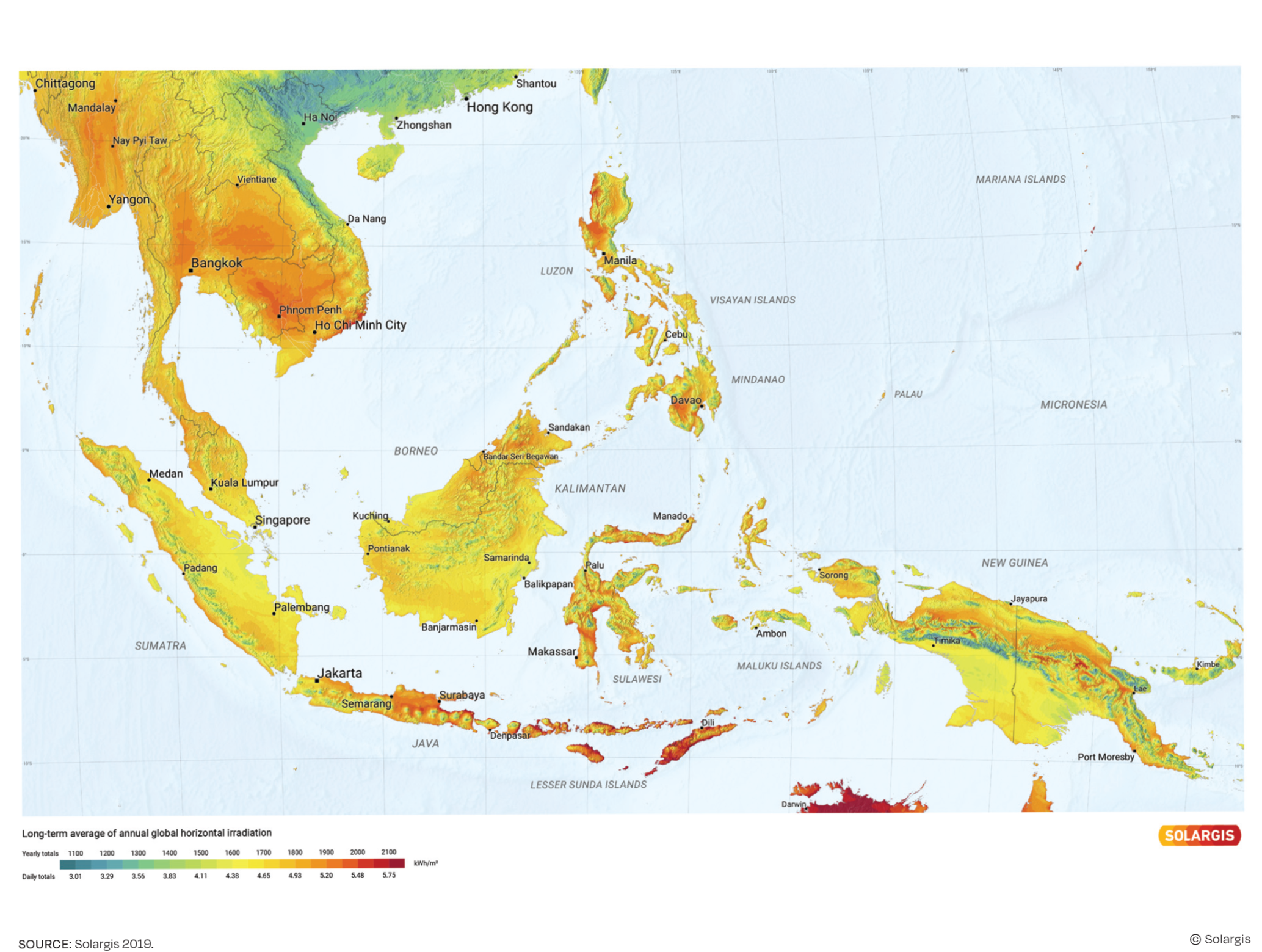

Cuối cùng là nguồn tài nguyên năng lượng mặt trời dồi dào. Khu vực này có bức xạ mặt trời trung bình khoảng 5 kWh/m2/ngày – điều này cho thấy tiềm năng to lớn trong việc khai thác để đáp ứng nhu cầu năng lượng.

Trong thời gian gần đây, các hợp đồng mua bán điện (PPA) giữa bên mua tư nhân và nhà sản xuất năng lượng tái tạo cũng đã xuất hiện.

Năng lượng mặt trời trên mái nhà cũng đang có đà phát triển mạnh ở khu vực ĐNA, do nhu cầu ngày càng tăng về các giải pháp năng lượng sạch, phi tập trung và chi phí của công nghệ giảm. Cơ chế giá điện hỗ trợ ‘FIT 2’ của Việt Nam, có hiệu lực từ tháng 5 đến tháng 12 năm 2020, đưa ra mức giá rất hấp dẫn cho hệ thống NLMT mái nhà, cao hơn giá bán lẻ điện trung bình. Trong khoảng thời gian giới hạn này, hơn 7 GW công suất NLMT trên mái nhà đã được lắp đặt.

Việc lắp đặt NLMT nổi trên mặt nước đã và sẽ là một giải pháp đầy hứa hẹn và sáng tạo ở khu vực, đặc biệt là ở các quốc gia có quỹ đất hạn chế cho các dự án quy mô lớn.

Chuỗi giá trị quang điện ở khu vực ĐNA đã có sự tăng trưởng và đa dạng hóa đáng kể trong những năm gần đây, đồng thời một số xu hướng đã xuất hiện, tiếp tục định hình bối cảnh chuỗi cung ứng quang điện trong khu vực. Các quốc gia như: Malaysia, Thái Lan, Việt Nam đã nổi lên như những quốc gia đóng vai trò quan trọng trên thị trường sản xuất PV toàn cầu, đặc biệt là sản xuất mô-đun và tấm panel mặt trời. Các quốc gia này đã thu hút đầu tư từ cả các công ty trong nước và toàn cầu để nâng cao năng lực sản xuất PV, cũng như tạo việc làm trong lĩnh vực này.

Bối cảnh chuỗi cung ứng điện mặt trời trong khu vực Đông Nam Á đang dần được định hình – Ảnh minh họa.

Những thách thức trong phát triển năng lượng mặt trời khu vực Đông Nam Á:

Thứ nhất: Cơ sở hạ tầng lưới điện. Những hạn chế về cơ sở hạ tầng lưới điện đặt ra thách thức lớn cho việc triển khai trên quy mô lớn. Nhiều quốc gia trong khu vực có cơ sở hạ tầng lưới điện cũ, không được đổi mới để phù hợp với tính chất biến đổi và phi tập trung của NLMT. Việc thiếu năng lực lưới điện cùng với sự kết nối không đầy đủ giữa các quốc gia có thể dẫn đến mất ổn định lưới điện và cắt giảm công suất điện mặt trời.

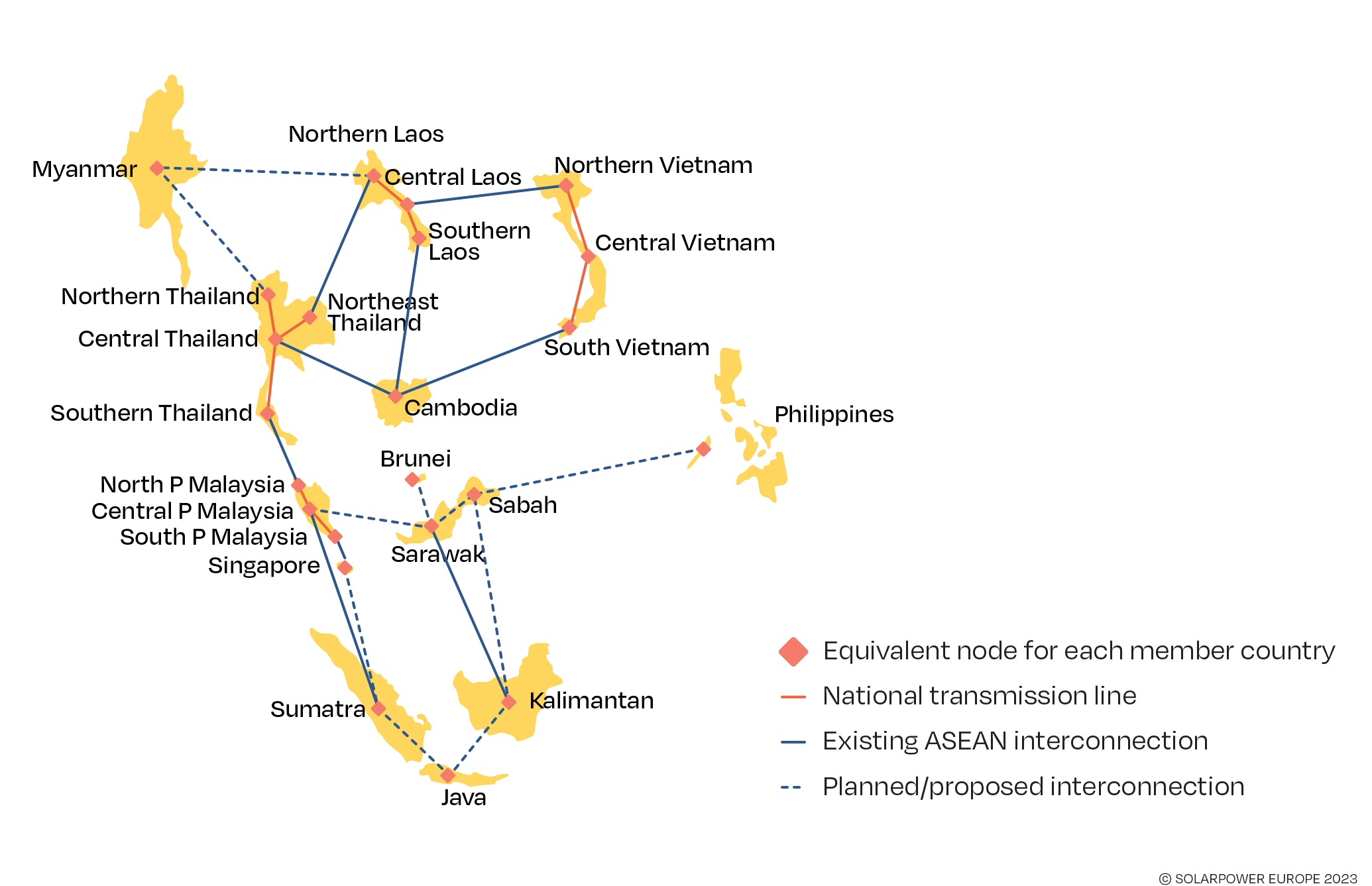

Để có thể phát triển hơn nữa, thì cơ sở hạ tầng kết nối trong khu vực phải được tăng cường. Kế hoạch chi tiết Lưới điện ASEAN vừa được Trung tâm Năng lượng ASEAN phát triển để bắt đầu các cuộc thảo luận khu vực và giao dịch điện xuyên biên giới. Lưới tích hợp được đề xuất này sẽ cho phép lưới điện hấp thụ các dạng năng lượng tái tạo biến đổi như gió và mặt trời ở mức độ cao.

Thứ hai: Tài chính. Khả năng tài chính vẫn là một thách thức ở nhiều quốc gia ĐNA. Bất chấp chi phí của công nghệ NLMT đang giảm, lượng vốn đầu tư ban đầu cao cho các dự án nguồn điện này vẫn là rào cản đối với nhiều nhà đầu tư.

Do đó, để đạt được các mục tiêu giảm cacbon tham vọng, cần phải phân bổ nguồn hỗ trợ tài chính đáng kể cho các quốc gia ĐNA. Ví dụ, cần tăng đáng kể đầu tư vào năng lượng tái tạo ở Indonesia, tăng từ 2 tỷ USD hàng năm lên khoảng 10 tỷ USD mỗi năm để đạt được mục tiêu vào năm 2030. Trong khi đó, Philippines yêu cầu tổng vốn đầu tư 28 tỷ USD (trong 7 năm) để hoàn thành kế hoạch mở rộng năng lượng tái tạo vào năm 2030.

Thứ ba: Quỹ đất. Một trong những mối quan tâm ngày càng tăng đối với việc phát triển các dự án NLMT quy mô tiện ích ở khu vực ĐNA, đặc biệt ở các quốc gia đông dân như Singapore và Philippines là quỹ đất cần có. Sự cạnh tranh về đất đai giữa các ngành công nghiệp khác nhau và nhu cầu bảo tồn đất nông nghiệp, cũng như môi trường sống tự nhiên có thể hạn chế không gian dành cho việc lắp đặt quy mô lớn. Thách thức này đã dẫn đến việc tìm kiếm các giải pháp thay thế. Chẳng hạn như phát triển hệ thống NLMT nổi để khắc phục những hạn chế về đất đai.

Thứ tư: Lực lượng lao động. Việc thiếu lao động có tay nghề và chuyên môn kỹ thuật đang cản trở sự phát triển ở khu vực ĐNA. Việc mở rộng nhanh chóng công suất đòi hỏi lực lượng lao động lành nghề để thiết kế, lắp đặt và bảo trì hệ thống. Tuy nhiên, nhiều quốc gia trong khu vực phải đối mặt với tình trạng thiếu lao động có tay nghề cao đã ảnh hưởng đến chất lượng và hiệu quả của các dự án NLMT.

Thứ năm: Khung chính sách và quy định. Những thách thức về chính sách và quy định có thể cản trở sự phát triển NLMT ở khu vực ĐNA. Trong một số trường hợp, việc thiếu khung chính sách rõ ràng và nhất quán, cũng như các rào cản quan liêu có thể tạo ra sự không chắc chắn cho các nhà đầu tư, cản trở sự phát triển của thị trường này.

Chưa hết, việc tích hợp NLMT vào các chính sách năng lượng và khung pháp lý hiện có có thể gặp nhiều thách thức, đặc biệt ở vài quốc gia có trợ giá ngành công nghiệp nhiên liệu hóa thạch.

Bức xạ nhiệt của các nước Đông Nam Á – nguồn: Solar Power Europe 2023.

Triển Vọng Điện Mặt Trời Tại Đông Nam Á (Giai Đoạn 2023 – 2027):

Sau hai năm thị trường thu hẹp do thay đổi về quy định trên thị trường NLMT tại Việt Nam, việc bổ sung công suất mới ở khu vực ĐNA dự kiến sẽ bắt đầu lại xu hướng tăng từ năm 2023. Tuy nhiên, vẫn còn rất nhiều sự không chắc chắn về hướng đi của thị trường, vì một số quốc gia đang ở thời điểm bước ngoặt trong câu chuyện NLMT của họ. Chẳng hạn như các cuộc đấu giá trong khuôn khổ Đấu giá Năng lượng Xanh (GEA) ở Philippines, với hơn 9 GW công suất được đấu thầu. Câu hỏi đặt ra là: Việc triển khai sẽ diễn ra nhanh như thế nào trên toàn thế giới và khu vực? Trong Kịch bản cao của SolarPower châu Âu cho rằng: Một số quốc gia đã vượt qua ngưỡng GW bổ sung hàng năm vào năm 2023, đưa công suất lắp đặt trong khu vực lên 5,7 GW. Ngược lại, trong Kịch bản thấp có đặc điểm là tiếp thu chậm và gặp trở ngại về tài chính, cũng như các thách thức khác, mức tăng sẽ giảm xuống còn 2,5 GW.

Bắt đầu từ năm 2024, tốc độ tăng trưởng cao dự kiến sẽ diễn ra trên toàn khu vực ĐNA. Với mức tăng trưởng 32%, công suất lắp đặt hàng năm được dự báo sẽ đạt 5,1 GW. Trong những năm tiếp theo, kết quả của các chương trình năng lượng mặt trời trở nên rõ ràng hơn, đưa tăng trưởng thị trường khu vực lên 8,1 GW vào năm 2025 (+59%), 10,4 GW vào năm 2026 (+28%) và 13,3 GW vào năm 2027 (theo Kịch bản trung bình). Nếu những thách thức chính vẫn tiếp diễn, khối lượng lắp đặt vào năm 2027 có thể vẫn ở mức thấp là 6,6 GW. Tuy nhiên, thị trường sẽ tăng lên tới 21,9 GW (theo Kịch bản cao).

Kế hoạch nghiên cứu tổng thể kết nối các nước Đông Nam Á – nguồn: Solar Power Europe 2023.

Việt Nam Đứng Đầu Top 5 Thị Trường Đông Nam Á:

Theo dự báo của SPE: Sẽ có 5 quốc gia dẫn đầu về NLMT tại khu vực hiện tại và tương lai gần, đó là: Việt Nam, Thái Lan, Malaysia, Philippines và Indonesia.

Việt Nam đã có sự tăng trưởng nhanh chóng trong đầu tư phát triển NLMT trong những năm gần đây. Đến năm 2023, Việt Nam đã trở thành một trong những quốc gia dẫn đầu thị trường năng lượng mặt trời ở Đông Nam Á.

Công suất điện mặt trời lắp đặt tại Việt Nam đã tăng đáng kể trong 5 năm qua, đạt khoảng 19 GW vào năm 2022. Sự tăng trưởng đáng kể này có thể là nhờ các chính sách hỗ trợ của Chính phủ, biểu giá ưu đãi hấp dẫn (FIT) và nguồn tài nguyên tuyệt vời. Sự bùng nổ NLMT ở Việt Nam diễn ra từ năm 2017 đến năm 2020, nhờ áp dụng giá FIT ở mức giá ban đầu là 0,0935 USD/kWh, cho các dự án hoàn thành trước ngày 30/6/2019. Khung giá FIT thứ hai được thiết lập từ ngày 1/7/2019, với 0,0709 USD/kWh cho trang trại, 0,0769 USD/kWh cho NLMT nổi và 0,0838 USD/kWh trên mái nhà, áp dụng cho các dự án hoàn thành vào cuối năm 2020.

Công suất tích lũy các tấm pin mặt trời tại Đông Nam Á năm 2022 – nguồn: Solar Power Europe 2023.

Nhờ hai khung giá FIT này, công suất quang điện ở Việt Nam đã tăng 16 GW chỉ trong giai đoạn 2019 – 2020.

Tỷ trọng NLMT trong hệ thống điện của Việt Nam lên tới 24% vào năm 2020, thuộc hàng cao nhất thế giới. Nhưng việc thiếu các giải pháp linh hoạt để tích hợp nguồn điện này quy mô lớn đã gây thêm áp lực cho lưới điện. Trong những năm gần đây, thị trường thu hẹp đáng kể sau khi kết thúc FIT và những thay đổi về quy định liên quan. Khi triển vọng về dự án NLMT tập trung dường như mờ nhạt, nhiều bên tham gia bắt đầu tăng cường hoạt động trong các dự án trên mái nhà.

Sau vài năm đầy thử thách đối với các doanh nghiệp, kỳ vọng khung pháp lý mới sẽ được ban hành. Tuy nhiên, những hạn chế đối với các dự án mới hòa lưới, do lo ngại về nghẽn lưới điện và chiếm dụng đất đai sẽ gây ra hạn chế đáng kể cho việc phát triển nguồn năng lượng này ở Việt Nam. Với việc thị trường dự kiến sẽ dựa phần lớn vào phân khúc điện mặt trời (tự sản, tự tiêu) trong những năm tới, thật khó để tưởng tượng việc bổ sung công suất sẽ lặp lại như mức kỷ lục của năm 2019 – 2020 và sẽ duy trì ở mức dưới, hoặc cao hơn một chút phạm vi GW trong vài năm tới.

[HOÀN THIỆN CÔNG TRÌNH] – “Đánh bắt xa, nguồn điện gần”

ĐẸP NHÀ – MÁT MÁI – SINH LỜI TỪ ÁNH NẮNG

Bàn giao hệ thống điện mặt trời cho khách tại Sầm Sơn – Thanh Hóa

Bàn giao thêm một công trình cho khách hàng quay lại lắp đặt lần 3

HOÀN THÀNH CÔNG TRÌNH ĐIỆN MẶT TRỜI HYBRID CHO KHÁCH HÀNG

HOÀN THÀNH CÔNG TRÌNH ĐIỆN MẶT TRỜI HYBRID TẠI CẨM THỦY – THANH HÓA